由國內知名主持代言的im.B借貸平台爆虛假債權?利息入帳問題,投資人恐難拿回本金?的新聞,大概是近期金融圈及科技圈最大的新聞,更是Fintech(金融科技)在近幾年火熱及各路追捧後發生的重大事件之一。

何為Fintech?何為真/假不動產債權投資?又該如何注意投資風險

Fintech(金融科技)是指利用科技手段對金融業務進行創新和改進的一種產業。隨著科技的發展和金融業務的數字化轉型,fintech產業正在快速發展。它涵蓋了各種金融業務領域,包括支付、借貸、投資、保險等等。

Fintech通過應用人工智能、區塊鏈、大數據、雲計算等新技術,提高了金融業務的效率和便捷性,降低了金融業務的成本和風險。例如,移動支付讓人們可以用手機輕鬆地完成支付;P2P借貸平台讓借款人和投資人直接匹配,減少了中間環節的成本和時間;智能投資組合讓投資者可以自動化地進行投資,降低了投資風險和管理費用。

目前,fintech已經成為全球投資的熱門領域之一,吸引了大量的創業公司和社會大眾投資資金。

imb事件為何?

轉載自網路

「im.B借貸平台」由臺灣金隆科技股份有限公司經營,還找了名主持人代言。然而,4月10日起該平台發生利息晚入帳問題,且從20日起完全沒有入帳。據PTT網友表示,該公司在台北、新竹、高雄等地舉辦了數場說明會,明確表示有95%的債權是虛假的,因此投資人不可能拿回本金。

債權媒合平台本身的模式並不違法,國內也有許多正規經營的業者。然而,本案中涉嫌假造債權、保證收益,可能構成刑法詐欺罪,甚至是銀行法的吸收存款罪。此外,PTT網友也指出,im.B的模式類似「次貸」,借款人無法從正常管道借錢,所以利息比較高,例如收到19.8%,其中一半給認購者,一半是整個體系的分紅、業務、出名字的原始債權人或公司。如果平台是老實經營,最差也能透過抵押拍賣拿回本金。

然而,很多人可能沒有注意到,投資人實際上無法監管債權是否「超賣」,也就是無法知道同一筆債權被賣了多少次。

投資人不知道自己購買的債權其實已經轉賣了多少次!

假設同一筆債權被賣了100次,代表有100個人自認擁有該債權,那麼債務人實質的利息是交給誰?當產生違約時,能要求債務人履行義務的又是誰?

什麼是不動產債權?

關於不動產債權文章過去有撰寫過,想了解可點連結不動產債權

簡單來說,不動產債權是指以不動產為抵押物的債權,可以是一般性債權,也可以是優先債權。不動產債權在許多投資人眼中是一種相對安全的投資方式,因為抵押物有實質價值,不易造成損失。

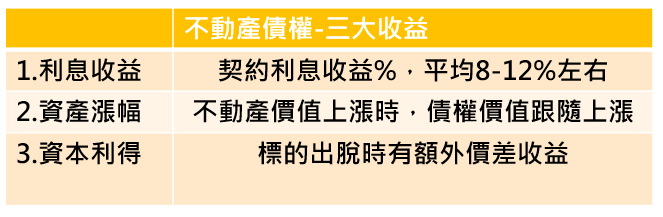

其中就有幾大好處:

確保投資的不動產債權的三大步驟

1.確定本票或借據等票據的法律效益

2.抵押權設定歸屬在自己名下

3.不動產債權標的產權無瑕疵

首先,投資人需要確認是否擁有本票或借據。本票或借據是證明債權的憑證,它們記錄了借款人向貸款人所負的債務,包括債務的本金、利息和到期日期等。如果投資人沒有相關的本票或借據,那麼他就不能證明自己擁有該債權。

其次,最重要的是確保有抵押權。抵押權是貸款人對擔保物(如不動產)享有的一種擔保權利,如果借款人無法按時償還債務,貸款人可以依據抵押權來對擔保物進行強制執行,以償還債務。因此,投資人需要確認自己所購買的不動產債權是否具有抵押權。如果該債權沒有抵押權,那麼投資人在借款人無法償還債務時就無法保障自己的投資。

結語:在Fintech時代,科技的進步帶來了許多便利,不動產債權也確實是個吸引人的理財工具。不過,在投資決策中,我們仍需要保持警覺,並且增強對該產業相關知識的了解。尤其在投資不動產債權時,確保實際取得債權相關的權利是至關重要的,包括本票、借據和抵押權等各個方面權利的確保,才能保障我們的投資利益。雖然Fintech產業的商機不斷涌現,但若不慎因缺乏相關知識而受到損失,那就得不償失了。因此,在投資不動產債權產業前,我們應該先學習相關的知識,或是洽詢真正懂的專業顧問,以確保我們的投資决策是明智的,並讓我們能夠在這個充滿機會的時代中獲得成功。

相關連結:信用聯徵中心 勞保局網站 地政資訊網站 中時新聞網

橋景多年來深耕金融市場,理財理債服務行業中之標竿企業,除債務諮詢服務外,深耕國內外投資市場,標的遍及房地產、不動產債權等各產業皆有深入著墨,如有相關諮詢問題或合作意向歡迎留言聯繫